L'idée circule actuellement que les pauvres paieraient sur leurs revenus plus d'impôts que les riches. Cette idée ne serait-elle pas une contrevérité ? C'est pourtant ce que démontrent les chiffres de Thomas Piketty, le chercheur qui fait circuler cette rumeur et qui, dans un essai « Pour une révolution fiscale » et sur son site Revolutionfiscale.fr, tente de faire croire que les prélèvements fiscaux français sont régressifs et qu'il faut accroître les impositions sur les riches.

(cliquer pour agrandir l'image)

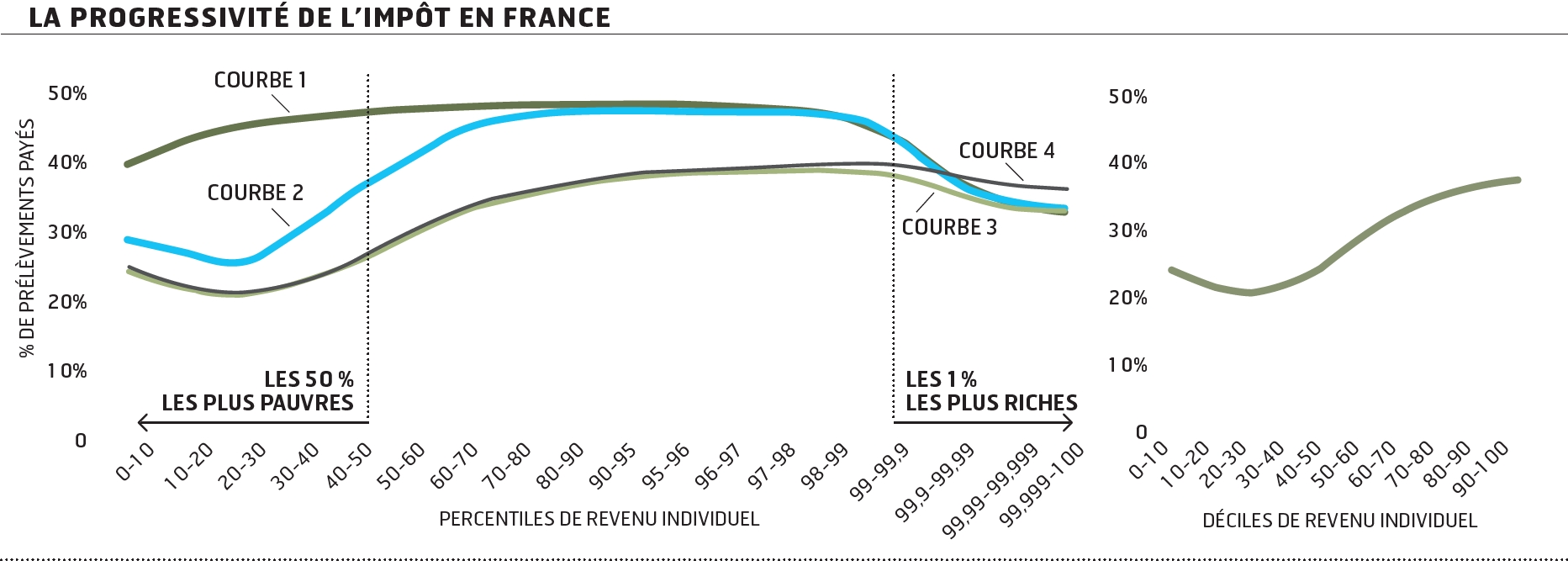

Ces inégalités se concrétiseraient sous forme de courbes où sont rangés, en abscisse, tous les Français dans l'ordre de leurs revenus, du plus bas à gauche au plus haut à droite, et, en ordonnée, le pourcentage de prélèvements payés par chaque fraction de la population (voir graphique ci-dessus).

C'est ainsi qu'au centre de l'essai de Thomas Piketty, page 50, figure la courbe 1 où le dernier point à droite regroupe 5.000 personnes, dont, entre autres, Madame Bettencourt; elles ne contribuent qu'à 33 % aux prélèvements collectifs alors que les plus pauvres contribuent à 40 %.

D'où l'indignation de l'auteur qui s'exclame, page 70, que « les chômeurs sont plus imposés que les actionnaires ».

Sauf que, dans cette courbe, il n'y a ni Mme Bettencourt ni les chômeurs. En effet, subrepticement, ont été exclus les chômeurs et les retraités puisque, au lieu de 50 millions, n'y figurent que les 20 millions de Français de 18-65 ans qui travaillent plus de 80 % de leur temps.

En prenant non plus 20 millions de Français mais le tableau STI3 de Thomas Piketty englobant 50 millions, on tombe sur la courbe 2 déjà beaucoup plus progressive où les « riches » sont plus imposés que les « pauvres ».

Si, ensuite, on prend non plus les revenus bruts (hors RSA, minima sociaux...) mais les revenus réels dits secondaires, après redistribution, on obtient alors la courbe 3 encore plus progressive.

Cette courbe est reprise (à droite sur le graphique) en s'en tenant aux déciles et montre bien la progressivité des prélèvements. Ce que confirme le rapport du Conseil des prélèvements obligatoires de mai 2011. D'où, pour démontrer les inégalités de la société française, la nécessité d'aller mettre le microscope sur le dernier centile de la population et de l'allonger afin de rendre spectaculaire une microchute du pourcentage d'impôts payés par le centile le plus riche.

Un artifice supplémentaire de Thomas Piketty consiste à ajouter dans les revenus les bénéfices non distribués par les sociétés. Au prétexte que les actionnaires s'enrichissent potentiellement. Alors que la valeur des actions a chuté en dix ans. Si on enlève ces revenus fictifs, on passe de la courbe 3 à la courbe 4. La chute ainsi magnifiée est en fait minuscule. Sur ce centième des Français qui paient déjà plus de 90 milliards de prélèvements obligatoires, le « manque à taxer » devient inférieur au milliard d'euros.

On pourrait cependant s'élever contre cette inégalité, même minuscule, si l'on n'oubliait pas un impôt essentiel payé pour presque sa totalité par les deux derniers centiles des plus hauts revenus et qui renverse la chute de la courbe. Impôt essentiel car s'il n'y a plus personne pour le payer, notre économie s'arrête : l'impôt-risque.

L'impôt-risque, c'est ce que les riches paient en patrimoine perdu parce qu'ils osent investir dans des entreprises. Ces pertes annuelles sont de l'ordre d'au moins 4 % des capitaux propres des entreprises françaises, soit plus de 40 milliards; dont environ la moitié sur le dernier centile. Nous sommes très au-delà du milliard de prélèvements manquant détecté par le microscope des inégalités.

Si des « entreprenants » n'acceptent pas de courir ce risque, le financement en capitaux propres de nos PME s'arrête. Problème d'autant plus grave que là où les entreprises françaises sont à 120 milliards d'autofinancement (amortissements et bénéfices non distribués), les Anglais et les Allemands sont à 220 et 240 milliards. Et Thomas Piketty voudrait taxer les revenus non distribués, alors qu'il faudrait plus que les doubler pour que notre industrie reste compétitive et fabrique des emplois... ?

Notre avenir est-il dans plus de taxation ou dans la création de richesse ?

François Saint-Cast est docteur en économie, Bernard Zimmern est président de la Fondation iFRAP.

Cette tribune pose des questions intéressantes, auxquelles nous pensions avoir déjà répondu dans le livre, les annexes du livre, et les annexes décrivant de façon détaillée le fonctionnement du simulateur, mais sur lesquelles il est sans doute utile de revenir.

Le ton de cette tribune nous semble toutefois inutilement polémique, et pour tout dire assez désagréable, dans la mesure où F. Saint-Cast et B. Zimmern tentent de suggérer que nous aurions commis des erreurs dans notre analyse ou dans nos calculs - alors qu'en réalité toute leur analyse se base sur nos propres données, avec lesquelles nous sommes par définition en plein accord. Nous sommes heureux que F. Saint-Cast et B. Zimmern aient trouvé utile les données détaillées que nous avons mis en ligne, et sans lesquels ils n'auraient pu établir leur graphique et leur analyse. Mais ils auraient pu avoir l'élégance de le reconnaître - au lieu de tenter de faire croire qu'ils apportaient dans cette tribune une contribution originale remettant en cause nos conclusions, ce qui n'est aucunement le cas.

En particulier, MM. Saint-Cast et Zimmern inventent de toutes pièces une contradiction entre les pages 50 et 70 de notre livre. Tout lecteur consultant le livre (disponible gratuitement en format pdf) pourra constater que le phrase de la page 70 ("quand les chômeurs sont plus imposés que les actionnaires") ne se réfère aucunement au graphique de la page 50. Elle se réfère au fait que la masse d'allocations chômage (en milliards d'euros) soumise chaque année au barème progressif de l'impôt sur le revenu est effectivement supérieure à la masse des dividendes soumise à ce même barème. Le fait est incontestable et nous semble assez emblématique du fait que notre système fiscal marche sur la tête. Dommage que nos deux contradicteurs ne s'en rendent pas compte.

Qu'importe. MM. Saint-Cast et Zimmern soulèvent deux points intéressants qui méritent des réponses précises. D'une part, est-il plus justifié de mesurer la progressivité du système fiscal en se plaçant sur le champ de la population des 18-65 ans en activité (au moins 80% du temps plein), ou bien en se plaçant sur le champ de la population formée de toutes les personnes âgées de 18 ans et plus? D'autre part, est-il plus justifié de raisonner sur le base des revenus super-bruts (c'est-à-dire incluant l'ensemble des prélèvements obligatoires, y compris les cotisations patronales destinées à financer les pensions de retraite et les allocations chômage) ou bien sur la base des revenus secondaires (c'est-à-dire en excluant les cotisations retraite et chômage)?

Redisons le clairement: il n'existe à nos yeux aucune méthode parfaite permettant de mesurer la progressivité d'un système fiscal, et chacune de ces façons de poser le problème a ses avantages et ses inconvénients. C'est bien pour cela que nous avons mis en ligne des données détaillées permettant de mesurer la progressivité dans tous les cas de figures (dont les données du fameux tableau STI3 utilisées par nos détracteurs). Les raisons pour lesquelles il nous a semblé plus justifié de mettre en avant les résultats obtenus pour les 18-65 ans en activité avec l'ensemble des prélèvements obligatoires sont discutées de façon détaillée dans les annexes du livre et du simulateur. Ces questions sont également discutées dans le rapport consacré par l'Institut des politiques publiques de l'Ecole d'économie de Paris à la progressivité du système fiscal français, rapport qui confirme par ailleurs que la régressivité au sommet de la hiérarchie des revenus est une caractéristique structurelle de notre système fiscal, quelle que soit la méthode de mesure utilisée, et qui a eu tendance à s'aggraver de 2002 à 2012 (voir ici pour un bilan détaillé).

Rappelons ici les deux principaux points. Tout d'abord, raisonner sur les 18-65 ans en activité permet de s'approcher d'une mesure de la progressivité fiscale en termes de revenu permanent. Ajouter les personnes privées d'emploi, dont le revenu primaire est proche de zéro, contribue évidemment à faire apparaître le système fiscal comme fortement progressif en bas de la distribution - mais ceci est en grande partie factice, car fort heureusement ce ne sont pas les mêmes personnes qui restent au chômage toute leur vie. L'idéal serait bien sûr de prendre en compte explicitement les probabilités de transition et les durées moyennes passées au chômage par les différents déciles de revenu permanent. Mais quitte à choisir de mettre en avant une formulation, le champ des 18-65 ans en activité est celui qui s'en approche le plus.

Se pose ensuite la question de la prise en compte des cotisations retraite et chômage. Là encore, la question est complexe, et l'idéal serait de raisonner en termes de revenu permanent sur l'ensemble de la vie, ce qui exigerait des données beaucoup plus riches que celles que nous avons mobilisées dans ce travail. Mais quitte à choisir entre des formulations imparfaites, il nous semble préférable de mettre en avant la formulation prenant en compte la totalité des prélèvements obligatoires (y compris les cotisations retraite et chômage, ce qui implique de se limiter aux 18-65 ans), d'une part parce que les inégalités d'espérance de vie rendent extrêmement complexe l'analyse de la progressivité du système de retraites (de même d'ailleurs que pour ce qui concerne l'impact distributif des autres dépenses publiques: éducation, santé, sécurité, etc.), et d'autre part parce que le système fiscal apparaît faussement progressif lorsqu'on inclut les retraités dans l'analyse, pour la bonne et simple raison que le financement de la protection sociale non contributive (maladie, famille) repose en grande partie sur des cotisations sociales pesant sur les seules salaires, si bien que les déciles inférieurs de la distribution sont largement constitués de retraités dont les taux globaux de prélèvement apparaissent inférieurs. Cela explique en grande partie la forte progressivité observée dans le bas de la distribution dans les courbes 2-3-4 de MM. Saint-Cast et Zimmern. C'est largement factice, puisque chacun passe une partie de sa vie comme retraité. Par exemple, cela disparaitrait si les cotisations patronales maladie et famille étaient déplacées sur la CSG, sans pour autant que la progressivité verticale de notre système fiscal s'en trouve réellement amoindrie (puisqu'il s'agirait d'un simple déplacement au sein du cycle de vie). Pour des éléments supplémentaires sur cette question, voir également ici.

Voici pourquoi le ton polémique adopté par MM. Saint-Cast et Zimmern dans leur tribune (et repris sur certains blogs, comme celui-ci) nous semble inutile et regrettable. Ces questions méritent des discussions précises, sereines et argumentées, et nous espérons que les éléments donnés ici y contribueront.